2- اهمیت صنایع پتروشیمی

حلقه واسط بين صنعت نفت و گاز و صنايع توليد كالاهاي نهائي صنعت پتروشيمي است. صنايع پتروشيمي، بخشي از صنايع شيميايي است که فرآوردههاي شيميايي را از مواد خام حاصل از نفت يا گاز طبيعي توليد ميکند. اين صنعت، تنوع محصولات بالايي داشته و تأمينكننده مواد اوليه هزاران کارگاه و کارخانه صنايع پايين دستي آن است که از نظر اشتغالزايي و کسب درآمدهاي ارزي و قطع وابستگي نقش بسيار مؤثري در اقتصاد کشور دارد. صنعت پتروشيمي، نقش پر اهميتي در ايجاد ارزش افزوده منابع نفتي کشور (به عنوان يک ثروت) دارد. ايران با داشتن 27 تريليون متر مکعب ذخيره گازي، معادل 8 درصد گاز طبيعي شناخته شده در جهان را در اختيار دارد. به بيان ديگر ايران دومين دارنده (حدود 16 درصد) گاز در جهان است. از سويي ديگر، کشورمان با بيش از 138 ميليارد بشکه نفت خام قابل استحصال و ميعانات گازي، معادل 11 درصد از کل حجم نفت جهان را دارا است. رشد سريع استفاده از نفت خام و گاز طبيعي از اوايل قرن بيستم بهعنوان منبع انرژي و ماده اوليه براي توليد محصولات بسياري از صنايع آشكار است. افزايش دانش و رشد فناوريها در دهههاي اخير موجب توليد متنوع محصولات مبتني بر مواد هيدروكربوري و در نتيجه افزايش وابستگي به توليدات منتج از مواد نفتي گرديده است. امروزه پتروشيمي در صنعت و اقتصاد جهاني از جايگاه ويژهاي برخوردار است. دامنه كاربرد محصولات آن بسيار گسترده بوده و سهم بالايي از تجارت جهاني را به خود اختصاص ميدهد بهطوريكه با رشد اقتصادي هر كشوري ارتباط تنگاتنگي دارد و موجبات رونق صنايع متعددي از قبيل صنايع خودرو، لوازم خانگي، آرايشي و بهداشتي و ... را فراهم ميسازد.

صنايع پتروشيمي به صنايعي اطلاق ميشود که در آنها هیدروکربن های موجود در نفت خام يا گاز طبيعي به محصولات شيميايي تبديل ميگردند. ايران از جمله كشورهاي با ظرفيت بالا براي توسعه صنايع پتروشيمي و پاييندست آن بوده و مهمترين مواد اوليه مورد استفاده اين صنعت در ايران هيدروكربورها هستند كه از منابع گازي و نفتي بهدست ميآيند كه هم از لحاظ منابع نفتي و هم از لحاظ منابع گازي در رتبههاي خوبي قرار دارد. همچنين موقعيت استراتژيك ايران در منطقه ميتواند بازارهاي هدف فراواني را ايجاد كند. در چرخه توليد نفت خام و گاز طبيعي تا تبديل آن به کالاهاي مصرفي توليد شده، فرآيندهاي شيميايي و پتروشيميايي متعددي بر روي اين مواد صورت ميپذيرد. هر اندازه تکنولوژي توليد و فرآوري پيچيدهتر بوده و ماده توليدي به مرحله نهايي بازار مصرفي نزديکتر باشد، ارزش افزوده بيشتري را به دنبال دارد. از طرفي صنايع تكميلي به بازار مصرفي نزديکتر بوده و ارزش افزوده بالاتري را ايجاد ميكنند. صنايع تكميلي پتروشيمي شامل شکلدهي پليمرها، لاستيک و پلاستيک، الياف مصنوعي و نساجي، روغنهاي صنعتي، رزينها و چسبها، رنگها و پوششهاي حفاظتي، سموم دفع آفات، شويندههاي بهداشتي و کودهاي شيميايي است.

2- اهمیت صنایع پتروشیمی

رشد اقتصادی پایدار، یک فرایند پیشرفت صنعتی و تکنولوژیک دائمی است که به همراه تغییرات اجتماعی و نهادی موازی و سازگار با آن، موفقیت مشترک را تضمین میکند که سیاست صنعتی، یکی از جوانب اصلی و اجتناب ناپذیر موفقیت در فرایند توسعه و استراتژی رشد پایدار است. سیاست صنعتی میتواند بهصورت مداخله دولت در تخصیص منابع میان بخشهای مختلف صنعت ساخت و سازمان صنعتی یک بخش خاص در درون صنعت ساخت با هدف تسریع رشد اقتصاد و تحول ساختاری اقتصاد ملی تعریف میشود. بنابراین، سیاست صنعتی را میتوان به مثابه هر رژیم سیاستی تعریف کرد که در آن انگیزشهای مالی در میان بخشها بطور آگاهانه غیر خنثی است. سیاست صنعتی یکی از انواع سیاستهای دولتی است که معطوف به اثرگذاری بر ساختار اقتصادی کشورها است که در این مسئله ادغام بنگاهها و صنایع یکی از ابزارهای سیاست توسعه صنعتی در دوران معاصر است که مورد نظر این مقاله نیز است. با توجه به آنکه در جهان امروز، صنایع پتروشیمی، بهویژه صنایع پایین دستی آن نقشی مهم و قابل توجه در تولید و تجارت جهانی در کشورهای مختلف دارد، لذا در این قسمت به تجزیه و تحلیل تولید و تجارت صنایع تکمیلی پتروشیمی در جهان و ایران بهطور خلاصه میپردازیم.

2-1-توليد و تجارت صنايع تكميلي پتروشيمي در جهان

صنايعي که از محصولات پتروشيمي و يا توليدات پالايشگاههاي نفت به عنوان مواد اوليه استفاده مينمايد، صنايع پايين دستي پتروشيمي شناخته ميشوند. صنايع پايين دستي پتروشيمي را ميتوان در دو دسته محصولات مصرفي نهايي و مواد حد واسط بررسي نمود که مواد حد واسط در واقع مواد اوليه مورد نياز به منظور توليد محصولات نهايي هستند. در عمل ترسيم مرز مشخص و صريح بين صنايع پاييندستي پتروشيمي و ساير صنايع از جمله صنايع شيميايي ممكن نيست، چرا كه تعاملات و ارتباطات صنعتي بين صنايع به حدي بالاست كه ترسيم اين مرزها را مشكل ميسازد. با اين حال با پذيرش درجهاي از تقريب ميتوان صنايع پاييندستي پتروشيمي را بر اساس طبقهبنديهاي استاندارد حسابهاي ملي و زير مجموعه كدهاي 21 و 22 طبقهبندي آيسيك (ISIC) تعريف كرد. مطابق بررسيهاي انجام شده، مهمترين رشته فعاليتهاي صنعتي تكميلي پتروشيمي را ميتوان حسب طبقهبندي (ISIC) به شرح جدول (1) معرفي نمود:

جدول (1): تعريف صنايع پاييندستي پتروشيمي بر اساس كدهاي ISIC

|

فعاليت |

کد فعاليت |

|

|

توليد فراوردههاي كوره ككپزي |

1910 |

بالا دست |

|

توليد فراوردههاي پالايش شده نفت |

1920 |

|

|

توليد مواد شيميايي اساسي |

2011 |

میان دست |

|

توليد كودشيميايي و تركيبات نيتروژن |

2012 |

|

|

توليد پلاستيك و لاستيک مصنوعي در شكل نخستين |

2013 |

|

|

توليد آفات کشها و ساير فراوردههاي شيميايي مورد استفاده در كشاورزي |

2021 |

|

|

توليد انواع رنگ و روغن جلا و پوششهاي مشابه، جوهر چاپ و بتانه |

2022 |

|

|

توليد صابون و شويندهها، ترکيبات تميز کننده و براق کننده، عطرها و مواد آرايشي |

2023 |

|

|

توليد ساير فراوردههاي شيميايي طبقهبندي نشده در جاي ديگر |

2029 |

|

|

توليد الياف مصنوعي |

2030 |

|

|

توليد داروها و فراوردههاي دارويي شيميايي و گياهي |

2100 |

تکمیلی |

|

توليد تاير و تيوبهاي لاستيکي، روکش کردن و بازسازي تايرهاي لاستيکي |

2211 |

|

|

توليد ساير فراوردههاي لاستيکي |

2219 |

|

|

توليد فراوردههاي پلاستيکي، به جز کفش |

2220 |

ماخذ: دفتر توسعه صنايع پاييندستي پتروشيمي

همانطور كه ملاحظه ميشود؛ كدهاي زيرمجموعه كد 20 شامل انواع مواد شيميايي است كه اكثر آنها از مواد پايه پتروشيمي به عنوان خوراك استفاده ميكنند و كدهاي زير مجموعه كد 21 و 22 شامل اواع دارو و مواد لاستيكي و پلاستيكي است كه اكثرا از مشتقات نفت و گاز هستند. بررسي فرايند توليد زنجيره ارزش صنعت پتروشيمي حاكي از آن است كه بيشترين ارزش افزوده در صنايع پتروشيمي مربوط به صنايع پاييندستي يا تكميلي است. گام نخست جهت هر گونه بررسي، شناسايي محصولاتي است كه در زمره صنايع تكميلي پتروشيمي قرار ميگيرند.

مطالعات انجام شده نشان ميدهد كه هر چه از سمت محصولات بالادستي به سمت محصولات پاييندستي حركت كنيم، بهدليل اثر مضاعف هر مرحله فرآوري، ارزش افزوده نيز افزايش مييابد. اين وضعيت در نمودار (1) قابل مشاهده است؛ در مرحله اول زنجيره صنعت پتروشيمي كه پالايشگاهها قرار دارند و محصول حاصل از آن سوخت است، بهازای يك واحد ماده اوليه، يك واحد ارزش افزوده ايجاد ميشود كه اگر وارد مرحله دوم فرآوري يعني مجتمعهاي پتروشيمي شود با ايجاد اثر مضاعف، 9/1 واحد بيشتر ارزش افزوده را ايجاد ميكند.

نمودار (1): مقايسه ورودي و ارزش افزوده محصولات خروجي در زنجيره ارزش صنعت پتروشيمي بهازاي هر واحد

Source: GCC Petrochemicals and Chemicals Industry, Facts and Figures, (2014)

ملاحظه میگردد ميزان ارزش افزوده ايجاد شده در صنايع تكميلي بهازاي هر واحد ماده اوليه در سطح بسيار بالاتري قرار دارد؛ بطوريكه در اثر فرآوريهاي بيشتر و استفاده از تكنولوژيهاي پيچيدهتر توليد، ارزش افزوده محصولات پلاستيکي بيشتر از نفت خام و گاز طبيعي است. مقايسه ميزان سرمايهگذاري مورد نياز براي توليد يك ميليون تن محصول در طول زنجيره ارزش صنايع پتروشيمي، ابعادي ديگري از ارزشمندي توجه به توسعه صنايع تكميلي همسو با توسعه صنايع بالادستي و ميان دستي پتروشيمي را روشن ميسازد. مطالعات انجام شده حاكي از نرخ بازگشت سرمايه بالاتر و اشتغالزائي بسيار وسيعتر در صنايع تكميلي پتروشيمي است. مطابق جدول (2)، سرمايهگذاري ثابت مورد نياز براي توليد يك ميليون تن محصول در صنايع پاييندستي، 4280 ميليون دلار برآورد شده است كه از نرخ بازگشت سرمايه بين 40-50 درصد برخوردار است. اين حجم سرمايهگذاري قادر به ايجاد 200 هزار فرصت شغلي خواهد بود. حال آنكه براي توليد يك ميليون تن محصول در واحدهاي بالادستي و مياندستي بهترتيب 750 و 1200 ميليون دلار سرمايهگذاري ثابت نياز است كه نرخ بازگشت سرمايه كمتر و اشتغالزايي كمتري را نيز دارند.

جدول (2): مقايسه اشتغال، سرمايهگذاري و نرخ بازگشت سرمايه هر یک توليد يك ميليون تن

|

شرح |

اشتغال (نفر) |

سرمايهگذاري ثابت (ميليون دلار) |

سرانه سرمايهگذاري ثابت (هزار دلار/نفر) |

نرخ بازگشت سرمايه (درصد) |

|

صنايع بالا دستي |

500 |

750 |

1500 |

15-20 |

|

صنايع ميان دستي |

2200 |

1200 |

545 |

25-30 |

|

صنايع پايين دستي |

200000 |

4280 |

21 |

40-50 |

مأخذ: راهبردهاي شركت ملي صنايع پتروشيمي در توسعه خوشههاي صنايع پاييندستي، توسعه صنايع پاييندستي پتروشيمي

ارقام جدول فوق بيانگر صرفههاي اقتصادي قابل توجه صنايع تكميلي پتروشيمي در بين رشته فعاليتهاي توليدي پتروشيمي از بالادستي به پايين دستي است. علاوه بر ويژگيهاي فوق، صنايع تكميلي پتروشيمي از تقاضاي جهاني گسترده و بسيار مناسبي نيز برخوردار است که بر اساس آمار بانك جهاني، اين صنايع در سال 2022 تقاضاي واردات جهاني در حدود 2632 ميليارد دلار داشتهاند. طبق نمودار (2)؛ بيشترين تقاضاي جهاني مربوط به فعاليت «توليد مواد شيميايي اساسي بجز كود و تركبيات ازت» با ارزشي در حدود 794 ميليارد دلار و سپس فعاليت «توليد ساير محصولات شيميايي طبقهبندي نشده در جاي ديگر» با ارزشي در حدود 399 ميليارد دلار بودهاست. حال آنكه كل صادرات صنايع تكميلي پتروشيمي ايران در سال 2022 در حدود 04/0 درصد از تقاضاي جهاني واردات توسط ايران تأمين شدهاست كه با توجه به ذخاير غني نفت و گاز اين رقم بسيار كمتر از حد انتظار است.

نمودار (2): تقاضاي واردات جهاني صنايع تكميلي پتروشيمي در 2022 (ميليارد دلار)

مأخذ: WITS و محاسبات تحقيق

2-2-توليد و تجارت صنايع تكميلي پتروشيمي در ایران

در ایران بيشترین سرمايهگذاريهاي انجام شده در صنايع پتروشيمي معطوف به صنايع بالادستي و مياندستي بوده و به صنايع تكميلي توجه كمتري شدهاست. براساس نتايج آمارگيري مركز آمار ايران در نمودار (3) ملاحظه ميشود كه در طي دوره 99-1390 به طور متوسط صنايع تكميلي پتروشيمي با اختصاص سهم 7 درصد از كل سرمايهگذاري ثابت كشور در مقايسه با صنايع مياندستي (7/22 درصد) و صنايع بالادستي(7/15درصد) از لحاظ سرمايهگذاري از اقبال پايينتري برخوردار بودهاند. حال آنكه طبق بررسيهاي انجام شده براي دستيابي به ارزش افزوده بيشتر و سودآوري بالاتر در صنعت پتروشيمي، نياز به سرمايهگذاري بسيار بيشتر در صنايع تكميلي وجود دارد.

نمودار (3): جايگاه صنايع پتروشيمي در كل صنايع كارخانهاي كشور

ماخذ: آمارگيري از كارگاههاي صنعتي 10 نفركاركن و بيشتر در طی دوره 99-1390

همچنين طبق نمودار فوق، سهم بالاتر صنايع تكميلي در تعداد كارگاههاي صنعتي و اشتغال در مقايسه با صنايع بالادستي و مياندستي، بيانگر نقش مؤثر اين صنايع در اشتغال است. نكته قابل توجه ديگر، عملكرد مناسب صنايع مياندستي در مقايسه با بالادستي از لحاظ نسبت سرمايهگذاري به ارزش افزوده در اين واحدهاي صنعتي است كه ارزش افزوده بالاتر در مياندستي در ازاي سرمايهگذاري مشخص در صنايع پتروشيمي ايران قابل مشاهده است.

جدول (3): متوسط سهم صنايع پتروشيمي در صنايع كارخانهاي كشور در 99-1390

|

شرح |

سهم از کل صنايع کارخانهاي (درصد) |

سرمايهگذاري به ارزش افزوده |

سرانه سرمايهگذاري ثابت (ميليون ريال/نفر) |

|||

|

تعداد کارگاه |

اشتغال |

ارزش افزوده |

سرمايهگذاري ثابت |

|||

|

صنايع بالا دستي |

1/1 |

½ |

1/10 |

7/15 |

20/0 |

1537 |

|

صنايع ميان دستي |

9/5 |

6/7 |

6/22 |

7/22 |

13/0 |

603 |

|

صنايع تکميلي |

3/9 |

8 |

3/6 |

7 |

28/0 |

386 |

مأخذ: نتايج آمارگيري از كارگاههاي صنعتي 10 نفركاركن و محاسبات تحقيق

شايان ذكر است در صورت دسترسي به آمار كارگاههاي زير10 نفر كاركن، جايگاه بالاتري از صنايع تكميلي نمایان میگشت. عليرغم فقدان اين آمار، سهم صنايع تكميلي در ارزش افزوده صنايع كشور به نسبت سهمي كه در سرمايهگذاريها داشته در مقايسه با صنايع مياني و بالادستي تقريباً قابل قبول است؛ اما تمركز سرمايهگذاريها در اين صنايع بر توليد محصولات متنوع و داراي ارزش افزوده بالا نبوده و از مزيتها و ويژگيهاي بارز اين صنايع استفاده نشده است که مبین این موضوع بررسي ارزش واحد صادراتي محصولات صنايع تكميلي پتروشيمي است که نشاندهنده ارزش پايينتر محصولات ايران در فعاليتهاي مختلف اين صنعت در مقايسه با مشابه خارجي است.

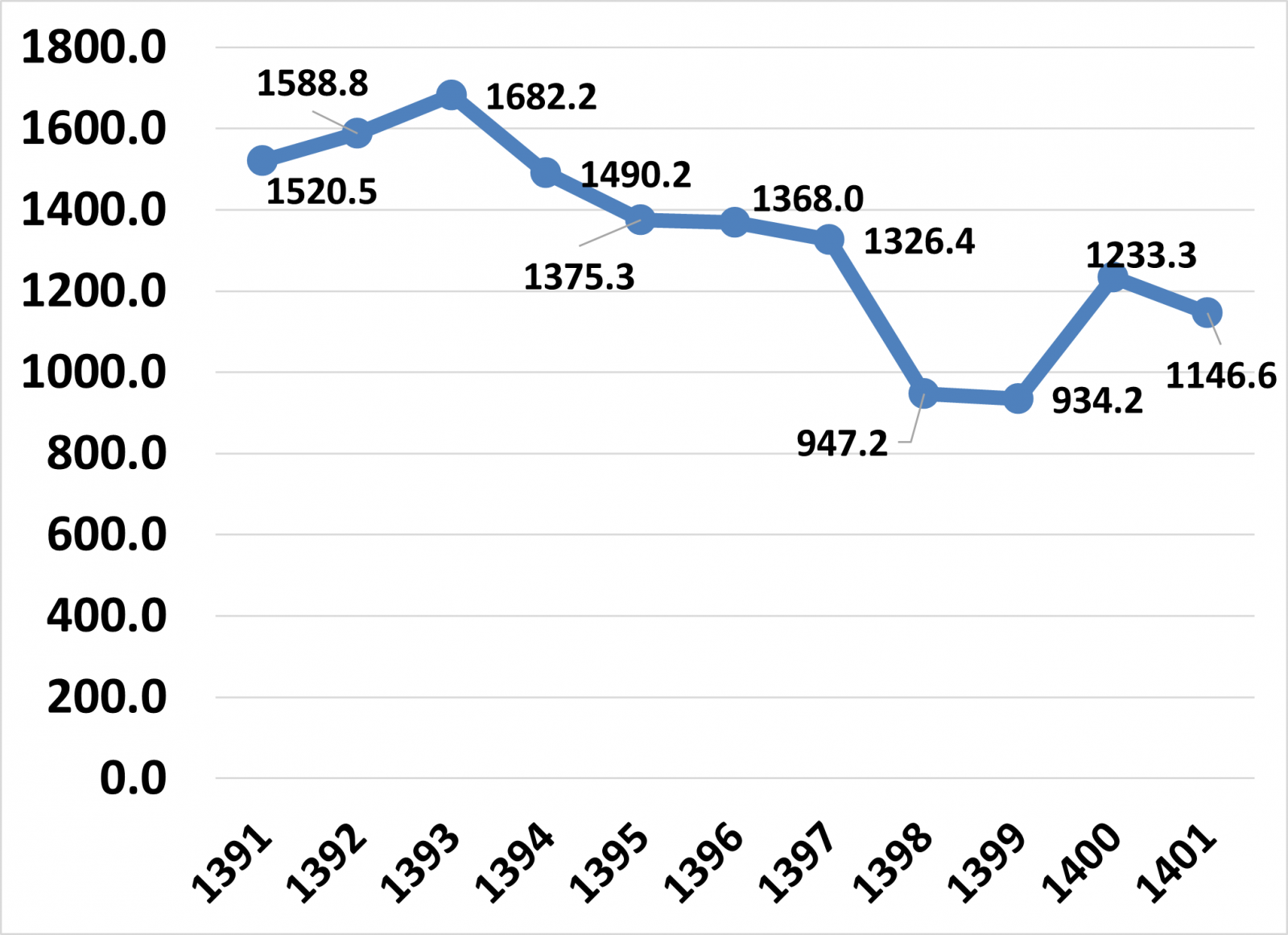

روند تغييرات متوسط ارزش واحد صادراتي محصولات صنايع تكميلي طي دوره 1401-1391 نشان ميدهد كه روند افزايشي ارزش واحد صادراتي در سال 1394 دچار افت ناگهاني(4/11- درصد) شده و این کاهش تا سال 1400 ادامه داشته و در این سال رشد 32 درصدی رخ داده است. که مجددا در سال 1401 کاهش 7 درصدی رخ داده است. بیشترین کاهش قیمت طی دوره مورد بررسی در سال 1398 به دنبال ایجاد تحریمهای جدیدی رخ داد که به دنبال بیرون رفتن ایالات متحده از برجام اتفاق افتاد (نمودار (4)).

نمودار4: روند ارزش واحد كالاي صادراتي صنايع تكميلي پتروشيمي ايران طي دوره 1401-1391 (دلار/تن)

مأخذ: محاسبات بر اساس گمرك جمهوري اسلامي ايران

اين كاهش میتواند بهدليل عدم موفقيت در توسعه توليد صنايع تكميلي رقابتي و صادراتگرا باشد. گرايش به سمت توليد محصولات داراي ارزش افزوده بالاتر در اين صنعت و تلاش براي دستيابي به بازارهاي جهاني آن محصولات، افزايش ارزش واحد صادراتي را بدنبال خواهد داشت. اما آمار تجارت محصولات صنايع تكميلي طي دوره 1401-1391 نشان ميدهد كه ارزش واحد محصولات صادراتي صنايع تكميلي يك سوم ارزش واحد كالاهاي وارداتي است (جدول (4)).

جدول (4): متوسط ارزش واحد محصولات وارداتي و صادراتي صنايع تكميلي پتروشيمي درطي 1401-1391

|

متوسط ارزش واحد محصولات وارداتي (دلار/ تن) |

متوسط ارزش واحد محصولات صادراتي (دلار/ تن) |

نسبت ارزش وارداتي به صادراتي |

|

4/26192619.4 |

4/1328 |

9/1 |

مأخذ: محاسبات براساس آمار گمرك جمهوري اسلامي ايران

3-مروری بر مطالعات انجام شده

لازم به ذکر است به طور مشخص مطالعهای در خصوص ادغام بنگاهها در کشور انجام نشدهاست. بررسي مطالعات مرتبط با ساختار بازار صنايع در کشور نشان میدهد که بررسي تمركز در اقتصاد ايران سابقه چنداني ندارد و عمده مطالعات مربوط به بعد از سال 1375 است که در این قسمت مطالعات مربوط به سنجش و ارزيابي قدرت انحصاري، درجه رقابت و انحصار در بازارها و تعيين ساختار بازارها اشاره میکنیم.

ليونس(1980) در مطالعهاي به تجزيه و تحليل اندازه 118 صنعت توليدي در انگلستان ميپردازد. وي نتيجهگيري ميكند كه استفاده از روشهاي فوق با ايراداتي همراه است و لذا توصيه ميكند كه براي غلبه بر اين ايرادات بهتر است براي تخمين اندازه بهينه بنگاه از معيار جانشين كه بر اساس توزيع اندازه بنگاه يك صنعت است استفاده شود.

راجرز(1993) در مطالعهاي به مطالعه اندازه بهينه صنعت فولاد امريكا ميپردازد. در اين مطالعه واحدهاي توليد فولاد امريكا به چهار گروه تقسيم ميشوند كه نتايج نشان ميدهد اندازه طبقه 5/4-5/7 ميليون تن بيشترين ميزان سهم را در دوره مورد مطالعه دارند كه نتيجهگيري ميكند اندازه اين گروه، اندازه بهينه در اين صنعت با كاراترين مقياس است.

سنگوپتا (2004) در مطالعه خود با عنوان روش بقا و تاربع هزينه مرزي، نتيجهگيري ميكند كه روش بقا داراي نقاط ضعفي است زيرا نميتواند به طور كاملاً مشخص برتري بنگاه بهينه را بيان نمايد و همچنين اين روش نميتواند تفاوت بين تابع هزينه و مرز هزينه را بيان كند و قابليت تشخيص منبع كارايي را ندارد و نهايتاً اين روش فقط بيان ميكند كه كدام بنگاه بهينهتر است و از هزينههاي نسبي مطلبي بيان نميكند.

- (2007) اداعا ميكند اندازه بهينه بنگاه از يك سو تحت تاثير صرفههاي ناشي از مقياس است و از سوي ديگر، اندازه بنگاه ميتواند با زيانهاي ناشي از مقياس كه خود منبعث از تمايل مصرف كنندگان به كالاهاي جديد با عدم ريسكپذيري سرمايهگذاران مورد غفلت واقع شود. بهطور خلاصه ميتوان گفت ويژگيهاي كشور و صنعتي كه بنگاه در آن فعاليت ميكند به صورت معني داري بر اندازه بنگاه و توزيع آنها تاثيرگذار است.

حسينی و پرمه (1383) به بررسي ساختار جهاني بازار پسته، خشكبار و فرش با استفاده از شاخص تمركز هرفيندال - هيرشمن پرداختند كه نتايج نشان ميدهد در طي دوره 2000-1975 ساختار تجارت جهاني فرش، پسته و خشكبار از انحصار چند جانبه همراه با نوسانهاي برخور دار بودهاند.

خداداد كاشي و دهقاني (1379و 1381) با استفاده از شاخصهاي تمركز هرفيندال – هيرشمن و شاخص نسبت تمركز در صنايع در سطح كدهاي دو رقمي ISIC پرداختند كه نتايج حاكي از ساختار انحصار موثر بر ييشتر صنايع بوده است.

بخشی (1382) با استفاده از شاخص تمركز هرفيندال - هيرشمن به بررسي درجه انحصار در صنعت سيمان كشور پرداخته است و نتيجهگيري ميكند كه اين صنعت داراي تمركز بالاي است.

عبادي و شيهكيتاش (1383) با استفاده از شاخص تمركز هرفيندال – هيرشمن و شاخص نسبت تمركز به بررسي ساختار بازار كالاهاي پروپان، سيمان، گچ، سنگ مرمر، فرآوردههاي نيمه تمام آهني و روغنهاي مواد قيري صادراتي پرداخته و نتيجهگيري ميكنند كه بازارهاي مورد بررسي به جز سيام داراي ساختار انحصار چند جانبه هستند.

خداداد كاشي (1377) شدت تمركز در بازارهاي ايران را با استفاده از شاخصهاي مختلف تمركز و بر حسب متغيرهاي متفاوت ارزيابي نمودهاست و نتیجهگیری میکند تمركز، پديده رايج در بازارهاي بخش صنعت كشور است.

صالحي (1377) پس از تحليل رقابت و انحصار با دسترسي به آمار خام سرشماري كارگاههاي صنعتي كشور در سال 1373، شاخص هرفيندال (و سهم 4 بنگاه برتر) فروش در سطح كدهاي چهار رقمي ISIC را بصورت ناپارامتريكي به دست آورد.

گرجي و ساداتيان (1379) با مطالعه نسبت تمركز فروش يك و چهار بنگاهي در صنعت يخچال خانگي در دوره 1375 ـ 1378 از شاخصهاي ناپارامتريكي گوناگون استفاده نمودند. آنها نتيجهگيري نمودند كه سهم 4 بنگاه برتر از 2/75 درصد در سال 1375 به 49/77 درصد در سال 1378 افزايش يافته است، يعني حاكي از افزايش نسبت تمركز (انحصار) در صنعت يخچال خانگي در دوره مورد مطالعه بود.

خدادادكاشي (1379) با استفاده از اطلاعات موجود در دوره 1366-1373 به مطالعه تمركز كلي در بخش صنعت ايران و براي صنايع دو رقمي پرداخته است. او شاخص نسبت تمركز 5 بنگاهي در صنايع دو رقمي براي تنها 9 صنعت را نشان دادهاست و نتيجهگيري ميكند كمترين نسبت تمركز نسبت تمركز اشتغال در صنايع نساجي، پوشاك و چرم (5/11%) و بيشترين نسبت تمركز در صنايع توليد فلزات اساسي (4/62%) بود.

4-مباني نظري ادغام بنگاهها

ادغام ميان بنگاهها از جمله موضوعات مهمي است كه در قلمرو حقوق رقابت قرار دارد. اين اقدامات از مصاديق همكاري ميان بنگاهها محسوب شده و معمولاً موجب تقويت موقعيت حداقل يكي از آنها در بازار ميگردد. به همين علت، به آن در كنار برخي از انواع مشاركتهاي انتفاعي، (اقدامات تمركز آفرين) اطلاق ميشود. ادغام ماهيتي قراردادي دارد كه بايد براي حصول آن، لاجرم توافقي با طي تشريفات قانوني حداقل بين دو بنگاه صورت گيرد. از اينرو، از جملهي مصاديق بارز اعمال دو يا چند جانبهي بنگاهها به شمار ميرود. به علت آثار متنوعي كه اين دسته از اعمال بر رقابت در بازار دارند ممكن است موجب تقويت رقابت و بعضاً باعث از بين رفتن آن شود. از اينرو است كه فرآيند ادغامها به شدت تحت نظارت و بازرسي مقامات رقابتي هر كشور قرار دارند؛ بهگونهاي در بسياري از قوانين كشورها، مقررات خاصي نيز در مورد آنها وضع گرديدهاست. همچنين ادغام ميان بنگاهها از جمله موضوعات مهم مطرح در عصر جهاني شدن اقتصاد است که در اين خصوص نظريات متفاوتي مطرح است.

بهطور کلي ادغام و اکتساب بنگاهها، به فرآيندهاي مربوط به ترکيب و اتحاد بنگاهها اطلاق میگردد.. اين اقدامات به نوعي يک تصميم استرتژيک بوده و بههمين دليل، در سطح بنگاه طبقهبندي ميشوند و موضوع بحث مديريت مالي بنگاه و نيز مديريت سرمايهگذاري قرار ميگيرند. آثار ناشي از ادغام و اکتساب هم در سطح خرد يا بنگاهها و هم در سطح اقتصاد کلان قابل بررسي است كه بعضي مواقع نتايج مفيد و مثبت و گاهي اوقات نيز نتايج مخربي براي بنگاهها و كشور دارند. تصميمگيري در مورد ادغام و اکتساب، از تصميمات استراتژيک و بسيار حساس و تخصصي مديران بنگاهها تلقي ميگردد و عموماً تصميماتي بلندمدت و حرفهاي هستند. در سالهاي اخير اين اقدامات توانستهاند ارزشها و البته زيانهايي را براي اقتصاد جهان و بسياري از بنگاهها به ارمغان آورند که خود محل بحث و منازعه بسياري از نظريهپردازان و نيز موضوع مطالعات و تحقيقات تجربي بسياري از محققين

بوده است.

ادغام و اکتساب در عمل، فرآيندهاي بسيار پيشرفته و تخصصي هستند که جنبهها و پيامدهاي گسترده مديريتي، حقوقي، قانوني، مالي، حسابداري، فرهنگي، اجتماعي و سياسي را بهدنبال دارند و در مواردي حتي سبب جابجايي و تغييرات گسترده در ارزش افزوده و ثروت افراد، بنگاهها، جامعه و نيز تغيير در کيفيت تخصيص منابع خواهند شد. در اقتصاد جهان، بخشهاي خدماتي، بانکداري، بيمه و داروسازي نسبت به ساير بخشهاي اقتصادي به ميزان بيشتري تحت تأثير ادغامها و اکتسابها قرار گرفتهاند كه در اين ميان كشورهاي امريكا و انگلستان نسبت ساير كشورها، در خصوص ادغام و اکتساب سابقه بيشتري دارند. بهموازات افزايش حجم عمليات ادغام و اکتسابها در سطح جهان، و بهمنظور پيشگيري از تبعات منفي احتمالي ناشي از اين اقدامات، فشارهاي گسترده تصميمگيرندگان و نهادهاي قانونگذاري کشورها نيز براي محدود کردن، ساماندهي و قانونمند ساختن بازار، سبب شده کنترل بر بنگاهها در خصوص روند ادغامها افزايش یابد. در اقتصاد ايران نيز، از چند جهت موضوع ادغام[1] بنگاهها ضرورت دارد كه ميتوان به موارد زير اشاره نمود:

1- وجود بنگاهها و كسب و کارهاي بسيار کوچک در کشور، که در بسياري از موارد قدرت رقابت با شرکتهاي خارجي را ندارند و توان تخصصي و تحقيقاتي آنها اندک است و در شرايط جهاني شدن و رقابت جهاني و بينالمللي بنگاههاي ايراني در این رقابت ناتوان خواهند بود؛

2- نياز به تجديد ساختار و تغييرات مديريتي و افزايش کارآيي و بهرهوري بنگاهها در اقتصاد ايران

3- ادغام کمک ميکند که بنگاهها در جريان توسعه و بلوغ و افول صنايع و محصولات خود بتوانند تغيير کنند، از صنعت خارج شوند و يا سرمايهگذاريهاي خود را به بخشهاي جديد و در حال رشد سوق دهند؛

4- ضرورت براي ادغام بنگاههاي ايراني و ايجاد بنگاههاي بزرگتر از جهت بهرهمندي از مزيتهاي صرفهجويي در مقياس نيز قابل توجه است.

4-1- اهداف ادغام صنایع

آنچه از تجزيه و تحليل ادبيات موضوع ادغام بدست ميآيد آن است كه ادغام صنايع ميتواند اهداف گوناگوني داشته باشد كه ميتوان آنرا به اهداف اقتصادي، اهداف محيطي (اجتماعي و فرهنگي) و اهداف سازماني تقسيمبندي نمود كه در زير به طور خلاصه به هر كدام از آنها اشاره ميشود:

- اهداف اقتصادي

ادغامهاي كه صرفاً اقتصادي باشند اهداف مشخصي را دنبال ميكنند كه مهمترين آنها شامل:

- افزايش توليد

- افزايش قدرت رقابتپذيري

- افزايش سهم بازار

- تمركز در استفاده از منابع

- حذف رقابتهاي نادرست در اجراي رسالت بنگاهها

- صرفهجويي استفاده از منابع

همچنین میتوان انگيزههاي ادغام را به صورت دیگری طبقهبندی نمود که خلاصه آن به قرار زير است:

- انگيزههاي استراتژيك

يكي از سادهترين و مهمترين راهها و با نفوذترين دليل بنگاهها براي ادغام است و اگر ادغام صورت گرفته داراي دليل استراتژيك باشد اهداف بنگاه از آن حمايت خواهد كرد.

- انگيزههاي مالي

تمام ادغامها از يك يا چند نوع انگيزه مالي براي ادغام دارند كه در آن دنبال دست یافتن به يك نرخ بازده و ريسك رضايت بخش براي سهامداران خود هستند كه اين نرخ بازده ادغام را هدايت ميكند.

- انگيزههاي مديريتي

ادغام بايد سبب همافزايي در مديريت بنگاه بعد از ادغام شود، زيرا يكي از مزاياي ادغام آن است كه بنگاهها (سهامداران) خواهان حذف مديران بي كيفيت هستند.

- بدست آوردن سهامداران جديد

در ادغام، افزايش تعداد سهامداران كه به طور مستقيم به دنبال مزاياي خود هستند افزايش مييابد كه خود موجبات افزايش تعداد سهامداران را سبب ميشود.

- افزايش قابليتها

افزايش قابليتها را ميتوان در افزايش فرصتهاي تحقيق و توسعه دانست زيرا با افزايش توانائيها ممكن است بنگاه به يك پلت فرم منحصر بفردي كه حاصل تلاشهاي بعد از ادغام است دست يابد.

- اهداف اقتصادي

اهداف اقتصادي در ادغام مربوط به اندازه و مقياس اقتصادي براي بنگاه جديد است كه با افزايش زنجيره ارزش سبب ميشود هزينه متوسط توليد در بنگاه جديد كاهش يابد.

- ادغام عمودي

در ادغام عمودي هزينههاي توليد از هنگامي كه هريك از مراحل توليد به طور جداگانه صورت ميگيرد كمتر خواهد بود.

- صرفه جوئي در هزينه

شناسائي نوع هزينه صرفهجوئي شده در ادغام بسيار مهم است زيرا ميتواند باعث كاهش در هزينه متوسط، نهائي، هزينه توليد و هزينه ثابت بدون تغيير تكنولوژي شود.

- رفتار عقلائي

ادغام سبب تخصيص مجدد عقلائي منابع بدون تغيير در تكنولوژي مشترك در سراسر خطوط مختلف توليد شده كه ميتواند به توليد با هزينههاي كمتر منجر گردد.

- قدرت خريد

در ادغام ممكن است با صرفهجوئي در هزينهها كه از افزايش اندازه بنگاه بدست آمدهاست براي بنگاه كوچكتر قدرت خريد بدست آيد.

- ايجاد بازار سرمايه داخلي

با ادغام، بنگاهها بزرگتر شده كه منجر به افزايش ارزش سرمايه داخلي آنها ميگردد و يك بنگاه جديد (حاصل از ادغام) بر خطوط توليد در مناطق جغرافياي مختلف تقسيم ميشود.

- تنوع

تنوع بيان كننده آن است كه ارزش يك بنگاه ميتواند در معرض خطر كاهش قرار ميگيرد كه با متنوع سازي احتمال كاهش ارزش كمتر شود كه اين انگيزه ادغام با ساير انگيزهها متغاوت زيرا سبب قدرت بازاري بنگاه ميگردد.

- گسترش پورتفليو

اين انگيزه در مورد بنگاههاي است كه محصولات مرتبط و مكمل را در بازارهاي مجزا توليد ميكنند با اين انگيزه بنگاه به دنبال ادغام از روش بدست آوردن قدرت بازاري خريداران است.

4-2-اندازهگيري تمرکز

محيطي که بنگاهها در آن فعاليت ميکنند بازار نام دارد و تجزيه و تحليل بازار نيازمند شناخت ساختار آن است. ساختار بازار به مثابه نظامي متشکل از اجزاي هماهنگ و به هم مرتبط است. قدرت بازار نشان دهنده ميزان انحصار هر بنگاه و متاثر از کارکرد اجزاي متشکله ساختار بازار و حدود کنترل بنگاه در زمينه قيمت، محصول و نوع کالاهاي توليدي است. بهطور کلي ساختار بازار مبتني بر تعداد و نحوه توزيع سهام بنگاهها در يک اقتصاد است. ساختار همچنين به اهميت و مشخصات هر بازار در يک اقتصاد مرتبط است. ساختار يک صنعت بر مبناي ارتباط عناصر متشکله آن تاثير راهبردي بر طبيعت رقابت و قيمتگذاري دارد و در داخل بازار از آن به عنوان عوامل ساختاري نام برده ميشود، تبيين ميشود.

عامل تعيين کننده در تعريف بازار، تعداد، نحوه توزيع و قدرت بازار فروشندگان و خريداران است که تمرکز بازار خوانده ميشود. تمركز بازار از مفاهيمي است كه از آن هم در مباحث نظري و هم در دنياي واقعي بهويژه در دعواهاي حقوقي بسيار، استفادة وسيع ميشود. بسياري از صاحبنظران و تصميمسازان اقتصادي، با استفاده از «اندازة تمركز»، راجع به قدرت انحصاري هر بازار قضاوت ميكنند. در واقع، براي قضاوت درباره ميزان رقابت و انحصار در يك بازار، روش منطقي اين است كه اول، به تعداد بنگاهها و شركتهاي فعال در بازار و دوم، به نحوه توزيع بازار بين آنها توجه شود. هرچه تعداد بنگاهها كمتر و هرچه بخش وسيعي از بازار در اختيار تعداد محدودي از بنگاهها باشد، ساختار بازار به انحصار نزديكتر است؛ و برعكس. تمركز بازار و شاخصهاي اندازهگيري تمركز، اين امكان را فراهم ميسازند كه اطلاعات مربوط به تعداد بنگاهها و نحوه توزيع بازار بين آنها در قالب يك كميت مشخص خلاصه شود. ساختار هر بازار را ميتوان با توجه به درجه تمركز كالا، موانع ورود به بازار و صرفههاي مقياس شناسايي كرد. در بسياري از موارد، اندازهگيري موانع ورود و صرفههاي مقياس آسان نيست؛ و لذا در بسياري از مطالعات، براي شناخت ساختار بازار، اساساً از شاخصهاي تمركز استفاده ميشود.در يک تقسيمبندي کلي، براي تجزيه و تحليل تمرکز، دو معيار تمرکز مطلق و معيار تمرکز نسبي وجود دارد. در معيار مطلق به تعداد بنگاهها و نابرابري اندازه بنگاهها پرداخته ميشود و معيار تمرکز نسبي صرفاً نابرابري اندازه بنگاهها مورد تجزيه و تحليل قرار ميگيرند. لذا با توجه به اهداف اين مقاله فقط به توضيح روش اندازهگيري مطلق تمرکز خواهيم پرداخت.

نمودار (6): روشهای اندازهگیری تمرکز

4-2-1-شاخص نسبت تمرکز بنگاههاي برتر

شاخص نسبت تمرکز متداولترين و سادهترين شاخص اندازهگيري تمرکز است. اين شاخص سهم بازار يا صنعت که متعلق به بنگاههاي بزرگ و پيشرو در صنعت است را نشان ميدهد. نسبت تمركز، نشان دهنده اندازه توليد (فروش) i تا از بزرگترين بنگاهها به كل اندازة توليد (يا فروش) بازار است. اين روش به دليل نيازهاي اطلاعاتي محدود بيشتر متداول است و در مطالعات تجربي از اين شاخص استفاده ميشود.که به صورت زير محاسبه ميشود:

Si: سهم بنگاه iام

Xi: متغير مورد نظر (توليد، فروش، ارزش افزوده، دارايي و اشتغال) بنگاه iام

X: اندازه کل متغير مورد نظر در صنعت

ميزان n اختياري است، C1 نشاندهنده تمرکز يک بنگاهي، بوده و بیان کننده آن است كه بزرگترين بنگاه موجود در بازار، چه سهمي از توليد (فروش بازار) را تشكيل ميدهد و نسبت تمركز n بنگاهي را با Cn نشان ميدهد و بيانگر نسبت مجموع اندازه nتا از بزرگترين بنگاههاي موجود در بازار به كل اندازه توليد (فروش) بازار است.

از آنجا كه در بازار رقابتي، اندازه بازار در بين بنگاههاي زيادي توزيع ميشود و در نتيجه نسبت تمركز يك بنگاهي (C1)، چهار بنگاهي (C4)، هشت بنگاهي (C8) و حتي 16 بنگاهي (C16) ارقام كوچكي خواهد بود، در يك بازار انحصار كامل، يك بنگاه، كل اندازه بازار را تشكيل ميدهد و نسبت تمركز يك بنگاهي نزديك به يك است. دامنه تغييرات شاخص فوق بين صفر تا صد در صد در نوسان است که در جدول (5) اندازه تمرکز صنايع کارخانهاي برحسب مقدار شاخص محاسبه شده، دستهبندي شده است.

جدول (5): در جه تمرکز صنايع کارخانهاي برحسب شاخص نسبت تمرکز

|

سهم 4 بنگاه اول |

سهم 8 بنگاه اول |

درجه تمرکز |

|

75% و بيشتر |

90% و بيشتر |

بسيار بالا |

|

75% - 65% |

90% - 85% |

بالا |

|

65% - 50% |

85% - 70% |

نسبتا بالا |

|

50% - 35% |

70% - 45% |

نسبتا پايين |

Source: Bain, (1968)

اگر نسبت تمرکز چهار بنگاه، بيش از 60% باشد بيانگر يک بازار کاملا متمرکز و تحت تسلط چند بنگاه است که به حالت انحصار چند جانبه معروف است. هر چه درجه تمرکز افزایش یابد بازار به انحصار کامل و هر چه درجه تمرکز کاهش یابد بازار به رقابت کامل نزديکتر است. نسبت کمتر از 40% را ميتوان تا حدودي به عنوان يک بازار رقابتي به حساب آورد. با شاخص نسبت تمركز، نوع ساختار بازار(رقابت و انحصاري) تاحدودي مشخص ميشود؛ ولي اطلاعات جامعي از وضعيت بنگاههاي ديگر بازار ارائه نميدهد. اين شاخص گرچه كاربرد بالايي دارد، نقاط ضعفي نيز دارد. مهمترين محدوديت اين شاخص، اتكا بر يك نقطه روي منحني تمركز است و لذا در محاسبة اين شاخص، اطلاعات زيادي ازدست ميرود. همچنين ازجمله نقاط ضعف ديگر اين شاخص، اختياريبودن n است و نيز اين شاخص فقط به اطلاعات چند بنگاه اول توجه دارد. به عبارت ديگر، اگر تغييري در صنعت صورت گيرد بهطوريكه بنگاههاي بزرگ را تحت تأثير قرار ندهد، اندازة شاخص تغيير نميكند. همچنين، نسبت تمركز تاحد زيادي به تعريف بازار بستگي دارد. بازار وسيع، نسبت تمركز را كاهش ميدهد؛ درحاليكه بازار كوچك معمولاً اثر معكوسي بر نسبت تمركز دارد.

4-2-2- شاخص هرفیندال-هیرشمن

شاخص هرفيندال - هیرشمن (HHI) براي رفع برخي نقايص شاخصهاي نسبت تمركز توسط هرفيندال (1959)، پيشنهاد گردید. این شاخص، چگونگي توزيع اندازه بازار بين بنگاههاي موجود و نوع ساختار بازار را بهتر از نسبت تمركز توضیح میدهد، در اين شاخص، برخلاف شاخص تمركز، از اطلاعات تمام بنگاههای فعال در صنعت برای محاسبه درجه تمركز استفاده ميشود که به صورت زیر محاسبه میگردد:

Si2: مربع سهم بازار بنگاه iام

n: تعداد بنگاههاي موجود در صنعت يا بازار

در شاخص فوق، تعداد بنگاهها (x) و اندازه سهمهاي نسبي آنها (xi) در محاسبه مورد توجه قرار ميگيرد. اگر تعداد بيشماري بنگاه با اندازههاي نسبي يكسان در بازار باشند، مقدار شاخص بسيار كوچك و نزديك به صفر خواهد بود و اگر تعداد كمي بنگاه و با اندازههاي نسبي نابرابر در بازار وجود داشته باشند، اين شاخص نزديك به يك خواهد بود. بهطور خلاصه، بازاري كه اين شاخص در آن كمتر از 1000 (1/0 از 1) باشد بازار رقابتي محسوب شده و اگر در بازاري بيش از 1800 (18/0 از 1) باشد، آن بازار غير رقابتي محسوب میگردد.

جدول (6): طيف ساختار بازارها و خصوصيات آن از نظر تعداد و اندازة بنگاهها

|

شرح |

نسبتهاي تمركز (Ci) درصد |

شاخص هرفيندال-هيرشمن (HHI) |

ويژگي اصلي بازار |

|

رقابت كامل |

C1®0 |

0HHI® |

بيش از 50 بنگاه رقيب، بدون آنكه سهمي از بازار را دراختيار داشته باشند. |

|

رقابت انحصاري |

C1 < 10 |

|

تعداد بنگاههاي رقيب مؤثر زياد؛ هيچكدام بيش از 10درصد بازار را در انحصار ندارند. |

|

انحصار چندجانبه باز |

C4 < 40 |

|

4 بنگاه، حداكثر 40درصد بازار را درانحصار دارند. |

|

انحصار چندجانبه |

|

|

4 بنگاه، دست كم 40درصد و حداكثر 60 درصد بازار را درانحصار دارند. |

|

انحصار چندجانبه بسته |

C4 > 60 |

|

4 بنگاه، دست كم 60درصد بازار را درانحصار دارند. |

|

بنگاه مسلط |

|

|

يك بنگاه بهتنهايي بيش از 50 درصد بازار را درانحصار خود دارد. |

|

انحصار كامل |

C1®100 |

1HHI® |

يك بنگاه كل بازار را درانحصار دارد. |

منبع: شيفرد (1990)، مدلا، دابسون و ميلر (1995)

با توجه به مطالب ارائه شده در اين قسمت، چگونگي قضاوت در خصوص ادغام و يا عدم ادغام بنگاههاي توليدي را ميتوان به صورت زير خلاصه نمود:

جدول (7): نحوه برخورد با ادغام با توجه به شاخص تمركز

|

نحوه برخورد با ادغام |

وضعيت تمركز |

اندازه شاخص HHI |

|

ادغام بلامانع است |

رقابتي |

كمتر از 1000 |

|

اگر ادغام، شاخص HHI را بيشتر از 100 واحد افزايش دهد، با ادغام برخورد ميشود |

تمركز ملايم |

بين 1000 تا 1800 |

|

اگر ادغام، شاخص HHI را بيشتر از 50 امتياز افزايش دهد با ادغام برخورد ميشود |

تمركز |

بالاي 1800 |

ماخذ: بخشي (1382)

بازاري كه شاخص HHI آن كمتر از 1000 باشد رقابتي است و بازاری که شاخص HHI در آن بيش از 1800 غير رقابتي است.

5-نتايج تجربي

محاسبه ميزان تمركز تابع دو متغير تعداد بنگاههاي فعال و سهم هريك از آنها از كل بازار است. محاسبه مبناي سهم هر بنگاه از بازار داراي اهميت خاصي است و بايد با توجه به كيفيت اطلاعات موجود مناسبترين آن را انتخاب كرد. مباني مختلفي براي شناسايي اندازه بنگاه وجود دارد كه از آن ميان به مقدار فروش بنگاه، تعداد كاركنان شاغل، سرمايه، ارزش افزوده و توليد اشاره كرد. كه از اين بين مقدار فروش بنگاه و توليد مناسبترين روش براي اندازهگيري نسبت تمركز در صنعت پتروشيمي هستند. اما از آنجاي كه دادههاي مربوط به فروش تمام صنايع پتروشيمي کشور براي تمامي دورههاي مورد مطالعه در دسترس نبود، از توليد اين صنايع براي محاسبه شاخصهاي تمركز استفاده شده است.

دادههاي توليد بنگاههاي فعال در صنايع پتروشيمي در طي دوره 1400-1388جمعآوري گرديد و با استفاده از دادههاي توليد، ميزان تمرکز بازار در صنايع پتروشيمي کشور طي دوره مزبور با استفاده از شاخصهاي تمرکز فوق محاسبه گرديد که نتايج به شرح زير است:

در ادامه نسبتهاي تمرکز چهار بنگاه برتر يا هشت بنگاه برتر که بيشترين سهم توليد را دارند و شاخص هرفيندال-هيرشمن محاسبه شدهاست که نتايج در جداول (7) و (9) ارائه گرديدهاست.

جدول (7): شاخص تمرکز 4 بنگاهي و 8 بنگاهي

|

سال |

CR4 |

درجه تمرکز |

CR8 |

درجه تمرکز |

|

1388 |

22/42 |

نسبتاً پايين |

05/66 |

نسبتاً پايين |

|

1389 |

49/40 |

نسبتاً پايين |

32/59 |

نسبتاً پايين |

|

1390 |

42/38 |

نسبتاً پايين |

67/56 |

نسبتاً پايين |

|

1391 |

08/36 |

نسبتاً پايين |

41/54 |

نسبتاً پايين |

|

1392 |

88/37 |

نسبتاً پايين |

77/55 |

نسبتاً پايين |

|

1393 |

28/36 |

نسبتاً پايين |

25/53 |

نسبتاً پايين |

|

1400 |

45/30 |

نسبتاً پایین |

99/45 |

نسبتاً پایین |

ماخذ: محاسبات تحقيق

مطابق با طبقهبندي درجه تمرکز بين که در جدول (7) آمدهاست، در هر دو حالت 4 بنگاهي و 8 بنگاهي درجه تمرکز نسبتاً پايين است که بر اين اساس، در صورت عدم توجه به مالكيت بنگاهها و مديريت به هم پيوسته آنها، درجه تمركز بين بنگاههاي توليد پايين است كه نشانگر ساختار بازار غير انحصاري است. براي آنکه درجهبندي تمرکز پايين مطابق با درجه بندي تمرکز بالا داراي سه طبقه نسبتاً بالا، بالا و بسيار بالا باشد با الگوبرداري از طبقهبندي بين، طبقهبندي زير نيز قابل ارائه است که ميتواند در شناسائي و تعيين درجه تمرکز شاخصهاي CR4 و CR8 مورد استفاده قرار گيرد.

جدول (8): درجهبندي و نسبت تمرکز بالا

|

CR4 |

حد بالا |

حد پايين |

CR8 |

حد بالا |

حد پايين |

|

بسيار بالا |

- |

75 |

بسيار بالا |

- |

90 |

|

بالا |

75 |

65 |

بالا |

90 |

85 |

|

نسبتا بالا |

65 |

50 |

نسبتا بالا |

85 |

70 |

|

نسبتا پايين |

50 |

35 |

نسبتا پايين |

70 |

45 |

|

پايين |

35 |

25 |

پايين |

45 |

25 |

|

بسيار پايين |

25 |

- |

بسيار پايين |

25 |

- |

ماخذ: محاسبات محقق

همچنين بر اساس مدل شيفرد، مدلا، دابسون و ميلر، با توجه به مقادير شاخص CR4 بازار صنايع پتروشيمي در طي دوره 89-1388 از نوع انحصار چندجانبه و در طي دوره 93-1390 از نوع انحصار چند جانبه باز است که ميتوان گفت توليدکنندگان استقلالي از خود نداشته و به يکديگر وابسته هستند که اگر چه محصولات پتروشيمي توليدي بنگاههاي مختلف جانشين خوبي براي يکديگر به شمار ميروند ولي تفاوت قيمت باعث ميشود که خريداران، محصول پتروشيمي يک بنگاه توليدي را بر محصول پتروشيمي ساير بنگاهها ترجيح دهند.

جدول (9): شاخص تمرکز هرفيندال- هيرشمن

|

سال |

HHI |

نوع بازار |

تعداد بنگاه موجود |

HHI/10000 |

تعداد بنگاه بهينه |

|

1388 |

42/775 |

انحصار چند جانبه |

25 |

078/0 |

13 |

|

1389 |

41/625 |

انحصار چند جانبه باز |

31 |

063/0 |

16 |

|

1390 |

87/581 |

انحصار چند جانبه باز |

32 |

058/0 |

17 |

|

1391 |

20/534 |

انحصار چند جانبه باز |

44 |

053/0 |

19 |

|

1392 |

59/560 |

انحصار چند جانبه باز |

47 |

056/0 |

18 |

|

1393 |

50/523 |

انحصار چند جانبه باز |

50 |

052/0 |

19 |

|

1400 |

382 |

انحصار چند جانبه باز |

64 |

043/0 |

26 |

ماخذ: محاسبات تحقيق

با توجه به مقادير شاخص HHI و طبقهبندي شيفرد و همکاران، ساختار بازار پتروشيمي کشور از سال 1388 از حالت انحصار چند جانبه به انحصار چند جانبه باز تغيير يافته است. لذا با توجه به نتايج مذکور بنگاههاي موجود در صنعت پتروشيمي ادغام توصيه ميگردد. ضمناً بايد توجه نمود که اين نتايج مربوط به واحدهاي فعال در اين صنعت است که امکان پذيري کمتري براي ادغام دارند ولي از سوي ديگر اين واحدها ميتوانند از ادغام در مديريت، بازاريابي، تحقيق و توسعه، صادرات، خريد مواد اوليه و ... استفاده کنند. ولي براي واحدهاي که هنوز پيشرفت چنداني نداشته و يا احداث واحدهاي جديد ضرورت دارد که ادغام در اين واحدها صورت گرفته تا از منافع حاصل از آن استفاده گردد و کمک بيشتري به رشد و توسعه اين صنعت در کشور گردد و خطرات احتمالي عدم رقابت پذيري و ساير مسائل در آينده به دور بوده و آسيب نديده و يا متحمل حداقل ضرر و زيان در اين خصوص گردند.6-خلاصه، جمعبندي و توصيهها

در اين مقاله به تجزيه و تحليل امکان ادغام واحدهاي توليد کننده محصولات پتروشيمي کشور پرداخته گرديد که براي اين منظور از آمار و اطلاعات بنگاههای توليد کننده پتروشيمي کشور در طي دوره 1400-1388 استفاده شدهاست. در اين مقاله براي قضاوت و امکان ادغام در صنايع توليد کننده محصولات پتروشيمي از شاخصهاي مختلفي از قبيل شاخصهاي تمرکز چهار بنگاهي، هشت بنگاهي و شاخص هرفيندال – هرشيمن استفاده شدهاست.

نتايج نشان ميدهد که نسبت تمركز چهار بنگاهي از 21/44 در سال 1388 به 45/30 در سال 1400 کاهش يافته است که نشان ميدهد در اين دوره ساختار بازار توليد محصولا پتروشيمي کشور داراي تمرکز نسبتاً پاييني بوده است.

نسبت تمرکز هشت بنگاهي از 05/66 در سال 1388 به 99/45 در سال 1400 کاهش يافتهاست که نشان ميدهد در اين دوره ساختار بازار توليد محصولا پتروشيمي کشور داراي تمرکز نسبتاً پاييني بودهاست.

نتايج شاخص هرفيندال- هيرشمن نيز نشان ميدهد اين شاخص از 42/775 در سال 1388 به 382 در 1400 کاهش يافته است که نشان دهنده آن است که ساختار بازار پتروشيمي کشور انحصار چند جانبه به انحصار چند جانبه باز تغيير يافته است.

با توجه به نتايج مذکور، تعداد بنگاههاي موجود و تعداد بهينه بنگاهها در صنعت پتروشيمي، ادغام توصيه ميگردد. ضمناً بايد توجه نمود که اين نتايج مربوط به واحدهاي فعال در اين صنعت است که امکان پذيري کمتري براي ادغام دارند که اين واحدها ميتوانند از ادغام در مديريت، بازاريابي، تحقيق و توسعه، صادرات، خريد مواد اوليه و ... استفاده کنند.

توصیه میگردد براي واحدهاي که هنوز پيشرفت چنداني نداشته و يا در احداث واحدهاي جديد ادغام صورت گیرد تا با ادغام صورت گرفته بتوانند از مزایای آن از قبیل کاهش هزینه متوسط هر واحد تولید، استفاده از صرفههای ناشی از مقیاس و سایر منافع مترتب با ادغام استفاده کنند و کمک بيشتري به رشد و توسعه اين صنعت در کشور گردد.

با توجه به امکان کاهش قیمت محصولات پتروشیمی در آینده که ناشی از کاهش قیمت نفت خواهد بود توصیه میگردد ادغام بنگاههای تولیدی پتروشیمی جهت جلوگیری از کاهش قدرت رقابتپذيري صورت گیرد تا در آینده در صورت بروز چنین مسائلی آسيب نديده و يا متحمل حداقل ضرر و زيان در اين خصوص گردند.

با توجه با ارزش افزوده بالاتر صنایع پتروشیمی در صنایع پایین دستی آن، توصیه میگردد به افزايش مشاركت مجتمعهاي پتروشيمي و صنايع تكميلي در جهت توسعه صنايع پاييندست توجه بیشتری شود.

جهت افزایش قدرت رقابتپذيري و افزايش تنوع صادراتي توصیه میگردد در تغيير ساختار سازماني بنگاهها با تأكيد بيشتر بر بهكارگيري نيروي انساني متخصص بازنگری گردد.

توصیه میشود جهت کاهش قیمت تمام شده و امکان ورود به بازاراهای جهانی افزایش مقیاس تولید با ادغام مورد توجه قرار گیرد.

با توجه به اینکه در اكثر صنايع پتروشیمی کشور امكان گسترش صادرات و افزايش سهم ايران از بازارهای جهانی وجود دارد موضوع پایین بودن سهم صادراتی ایران از بازارهای جهانی، این مسئله مورد آسیب شناسی قرار گیرد

منابع

الف: منابع فارسی

بخشي، لطفعلي (1382)، اندازهگيري تمركز در صنعت سيمان ايران، پژوهشهاي بازرگاني، شماره 26.

حسيني، ميرعبدا...(1376)، «ساختار بازارجهاني توليد و بازار صادراتي پسته ايران و تغييرات ساختاري آن، اقتصاد كشاورزي و توسعه، شماره 18.

خداداد كاشي، فرهاد و شهيكيتاش، محمدنبي (1384)، درجه رقابتپذيري در بازار جهاني كالاهاي منتخب سنتي و كشاورزي، اقتصاد كشاورزي و توسعه، شماره 51.

خدادادكاشي، فرهاد (1380)، ارزيابي قدرت و حجم فعاليتهاي انحصاري در اقتصاد ايران، مؤسسه مطالعات و پژوهشهاي بازرگاني، تهران.

ـــــــــــــــــــــــ (1379)، انحصار، رقابت و تمركز در بازارهاي صنعتي ايران (1373-1367)، پژوهشنامه بازرگاني، شماره 15.

ـــــــــــــــــــــــ (1377)، ساختار و عملكرد بازار: نظريه و كاربرد آن در بخش صنعت ايران، مؤسسه مطالعات و پژوهشهاي بازرگاني، تهران.

گمرگ جمهوری اسلامی ایران، سالنامه آمار بازرگانی کشور، سالهای مختلف

هادی زنوز، بهروز (1394)، جایگاه سیاست ارزی و تجاری در سیاست صنعتی ایران، اولين همايش سياست صنعتي و تجاري در راستاي توسعه صادرات و اشتغال، موسسه مطالعات و پژوهشهای بازرگانی، تهران

يعقوبي منظري، پریسا (1394)، ميزگرد تخصصي چشم انداز و الزامات توسعه صنايع تکميلي پتروشيمي، اولين همايش سياست صنعتي و تجاري در راستاي توسعه صادرات و اشتغال، موسسه مطالعات و پژوهشهای بازرگانی، تهران

ب: منابع لاتین

Bain, J. S. (1968), Industrial Organization, John Willy & Sons, New York

Champonnois, S. (2007), What Determines the Distribution of Firm Sizes?, MIMEO, UCSD

Herfindal, O. C. (1959), A General Evaluation of Competition in the Copper Industry, Copper Costs and Prices. 1870-1957, Baltimore: Hohns Hopkins Press.

Lin, J. Y. (2013), Comparative Advantage: The Silver Bullet of Industrial Policy, published in The Industrial Policy Revolution I, The Role of Government Beyond Ideology, Ecited by Stiglitz

Lyons, B. (1980), A New Measure of Minimum Efficient Plant Size in UK Manufacturing Industry, Economica, No., 47.

Maddala, G.S, Dobson. S. and Miller, E. (1995), The Regulation of Monopoly, Press Mc Grawhill,

Rogers, R. J. (1993), The Minimum Optimal Steel Plant and the Survivor Technique of Cost Estimation, Atlantic Economic Journal, Vol. 21.

Shephard, W.G. (1990), The Economics of Industrial Organization, Prentice HALL.

Stigler, G. J. (1985), Economies of Scale, Journal of Law and Economics, Vol. (1).